Proč investovat

Důvodů, proč začít investovat existuje celá řada. Někoho trápí inflace, někdo obdivuje staré automobily, a proto je nakupuje do své sbírky. Většina z vás se však dívá do budoucnosti. Správná strategie investování nám může usnadnit cestu ke splnění vašich přání.

Dáte vašim penězům

šanci růst

Peníze "pod matrací" svoji hodnotu rychle ztrácí. Ty které investujete dostanou šanci, aby se jejich hodnota znásobila.

Vytváříte si pravidelný

pasivní příjem

Pasivní příjem jsou peníze, které vyděláváte pravidelně a jejichž udržování vyžaduje minimální úsilí.

Bráníte inflaci znehodnocovat

váš majetek

Inflace snižuje hodnotu vašich vydělaných peněz. Tím, že je budete investovat se proti ní můžete aktivně bránit.

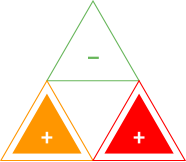

Magický trojúhelník

investování

Cíle všech investic jsou společné. Jsou jimi očekávané výnosy. Každý by chtěl maximální výnos, okamžitou dostupnost financí a pokud možno bez rizika.

Investor se pohybuje v rámci tzv. magického trojúhelníku a snaží se vyvážit všechny tři vzájemně se ovlivňující faktory.

Obecně však platí, že čím je vyšší výnos, tím vyšší je podstupované riziko. Vyšší výnos bývá obvykle požadován investory jako prémie u nástrojů s nižší či jinak omezenou likviditou.

Výnos

Kolik svojí investicí mohu

teoreticky získat?

Riziko

O kolik naopak mohu přijít

a jak je to pravděpodobné?

Likvidita

Jak rychle převedu investici

zpět na peníze?

Úložky na spořicím účtu

Spořicí účet má vysokou likviditu, dostanu se k penězům téměř okamžitě a riziko je eliminováno zákonným pojištěním vkladů, výnos zde ovšem zdaleka nedosahuje na úroveň inflace.

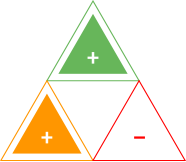

Investice do akcií

Akcie nabízí potenciálně vysoký výnos a jsou velmi dobře likvidní. Rizika spočívají především v nevhodném načasování nákupu akcií. Jejich cena totiž může být značně ovlivněna náladou na trhu a retailový investor může vstupovat na trh, když je již v poslední fázi růstu.

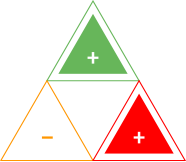

Investice do nemovitostí

Nemovitost nese dlouhodobě výnosy nad úrovní inflace, ale když ji chci prodat, trvá to měsíce. Riziko u nemovitostí je poměrně nízké. Určitě je však vhodné počítat s delším investičním horizontem z důvodu značné citlivosti na hospodářský cyklus v ekonomice.

Faktor inflace

Selský rozum nám říká, že skladovat hotovost pod matrací nebude vzhledem k neustálému růstu nákladů vydávaných za bydlení, potraviny či energie tou správnou cestou, jak uchovat hodnotu vydělaných peněz.

Často kladené otázky

Obecně k investicím

Spořením rozumíme pravidelné ukládání peněz na bankovní účet či spořící vklad, kde jsou prakticky bez rizika úročeny předem známou úrokovou sazbou.

Investování je naproti tomu ukládání peněz do takových aktiv, které s sebou nesou riziko ztráty hodnoty, ale výměnou za možnost vyššího výnosu.

Investice do cenných papírů je jedním z nejčastějších způsobů zhodnocení úspor. Na rozdíl od spoření je komplikovanější a může vyžadovat hlubší odborné znalosti. Naprostým základem je dobrá znalost jednotlivých typů cenných papírů, jejich kladů a záporů.

- Akcie je cenný papír, který vydává akciová společnost. Existuje mnoho typů akcií, pro běžné investory jsou zajímavé hlavně ty, které jsou veřejně obchodovatelné na trhu cenných papírů (burze).

- Podílový list vydaný podílovým fondem je cenný papír, který dokládá podíl investora na majetku v podílovém fondu.

- Investiční akcie je cenný papír vydávaný investičním fondem, např. akciovou společností s proměnným základním kapitálem (SICAV).

- Dluhopis je cenný papír, který svému majiteli uděluje dvě zásadní práva: právo požadovat splacení dlužné částky ve jmenovitých hodnotách a právo na vyplacení stanovených výnosů za podmínek daných při vydání dluhopisu.

Před samotnou realizací investice je třeba si odpovědět na několik otázek. Čím k sobě budete poctivější, tím lépe a s menšími problémy se vám pak bude žít v případě dočasných výkyvů hodnoty nakoupených cenných papírů.

- Kolik peněz mohu investovat, aniž by to ohrozilo běžný chod mé domácnosti?

-

Jaké jsou moje budoucí výdaje, kterým se nevyhnu (nástup dítěte na střední školu, plánovaná operace a s ní související výpadek příjmů)?

-

Jaké mi zůstanou rezervy pro případ neočekávaných výdajů (nová lednička, oprava auta)?

- Diverzifikace portfolia: Své peníze vložte do více typů investičních produktů. Snížíte tak investiční rizika a případná ekonomická krize by měla mít menší dopad na celkovou výnosnost.

- Pragmatické rozhodování: Držte se svých stanovených cílů a nepodléhejte náladám na trzích. Unáhlená rozhodnutí při nákupu i odprodeji investičních nástrojů nejsou na místě.

- Pravidelné investování: Pravidelné investice chrání před výkyvy na trzích. Začněte klidně i s malými částkami – časem se vám toto rozhodnutí bude jevit jako velmi správné.

- Nepodceňujte rizika: Seznamte se s veškerými dostupnými informacemi před realizací každé investice.

- Likvidní rezerva: Vždy si držte část majetku v rychle dostupných a bezpečných finančních produktech.

- Investujte, nespekulujte: Držte se osvědčené strategie „koupit a držet“.

Protože když vložíte své peníze do různých investic, minimalizujete tak svá investiční rizika. V případě, že se jedné z vašich investic nedaří tak dobře a utrpí ztrátu, můžete tuto ztrátu kompenzovat svými ostatními investicemi, které vám vynesou kladný nebo mnohem vyšší výnos. Tímto způsobem můžete snížit ztráty ve svých investicích.

Pravidelné investování

- Výhoda rozložení v čase: V případě pravidelných investic hraje svou roli rozložení jednotlivých nákupů v čase a z toho plynoucí nejvýznamnější výhoda, kterou je potlačení rizika špatného načasování investice v případě kolísání trhů. Více...

- I s nízkými částkami: Investování již od nízkých částek nezatěžuje váš rozpočet a v dlouhodobém horizontu přináší jedno z nejefektivnějších zhodnocení. Můžete začít s nižší částkou v řádech stovek korun měsíčně a postupně přidávat dle vašich možností.

- Rizika investic: I když jsou některá rizika potlačená, tak i pravidelné investice s sebou nesou rizika stejně jako jakákoliv jiná investice. I zde platí, že hodnota investice může kolísat, návratnost investované částky není zaručena a minulé výnosy nejsou zárukou budoucích.

Pro ty, kdo mají obavy investovat jednorázově vyšší částky či teprve začínají vytvářet rezervy, je pravidelné investování ideální volbou. V praxi se totiž ukazuje, že právě tato forma může v delším horizontu ochránit před rizikem krátkodobých poklesů hodnoty investice.

Důležitou vlastností pravidelného investování je princip průměrování nákupních cen. Jde o to, že investujeme-li měsíčně stále stejnou částku, pokaždé za ni nakoupíme jiné množství cenných papírů a dlouhodobě dochází k průměrování nákupní ceny. Pokud hodnota cenného papíru poklesne, nakoupíme jich za stejnou částku více, což se nám zúročí ve chvíli, kdy hodnota investice opět vzroste.

Investice do fondů

Podílový list vydaný podílovým fondem je cenný papír, který dokládá podíl investora na majetku v podílovém fondu. Shromážděné peněžní prostředky od investorů jsou dále investovány v rámci předem stanovené strategie fondu. Oproti akcionářům u akciových společností nemají podílníci u podílových fondů přímý vliv na činnost fondu. Podílové listy nejsou obchodovány na burzách, jejich nákup a zpětný odkup probíhá přes fondem stanovené distribuční partnery. Ocenění portfolia podílového fondu probíhá obvykle jednou denně, podílové listy proto mají pouze cenu za den. Likvidita podílových listů je vzhledem k absenci veřejné obchodovatelnosti nižší.

Otevřené podílové fondy

Nejčastějším typem fondů, do kterých investují běžní investoři z řad občanů, jsou otevřené podílové fondy. Tyto fondy nemají limitovaný počet vydávaných podílových listů a investiční společnost má povinnost odkoupit od podílníka podílový list zpět, pokud o to podílník požádá. Cenu, za kterou se podílový list prodává a zpět vykupuje, stanovuje investiční společnost, a to podle férového ocenění majetku v podílovém fondu.

Uzavřené podílové fondy

Existují i uzavřené podílové fondy, kdy investiční společnost nemá povinnost zpětného odkupu podílových listů. Uzavřené podílové fondy mají stanoven minimální počet podílových listů a dobu, po kterou budou podílové listy vydávány.

- profesionální správa majetku

- vhodné i pro začínající investory

- likvidita podílových listů (vypořádání trvá obvykle dny)

- diverzifikace rizik

- daňové zvýhodnění (po 3. roku osvobození od daně z kapitálových výnosů; platnost v ČR)

- možné poplatky vzhledem ke správě (vstupní, výstupní, za správu)

- výnos závisí na cenovém trendu podkladových cenných papírů v portfoliu

Investiční akcie je cenný papír vydávaný investičním fondem, např. akciovou společností s proměnným základním kapitálem (SICAV). S těmito akciemi je spojeno právo na jejich odkoupení na žádost jejich vlastníka na účet společnosti, nebo podfondu, k němuž byly vydány. Odkoupením investiční akcie zanikají.

Mezi oblíbené formy investice do investičních akcií patří v Evropě investice do speciálních fondů nemovitostí. Tato forma je nejvíce využívána v Německu. Nemovitostní fondy investují především do pozemků, komerčních i rezidenčních projektů či do podílů v nemovitostních společnostech. Část aktiv pak mají tyto fondy v likvidních aktivech (často hotovost na účtech v bankách).

Podílový list vydaný podílovým fondem je cenný papír, který dokládá podíl investora na majetku v podílovém fondu. Shromážděné peněžní prostředky od investorů jsou dále investovány v rámci předem stanovené strategie fondu. Oproti akcionářům u akciových společností nemají podílníci u podílových fondů přímý vliv na činnost fondu. Podílové listy nejsou obchodovány na burzách, jejich nákup a zpětný odkup probíhá přes fondem stanovené distribuční partnery.

Nejčastějším typem fondů, do kterých investují běžní investoři z řad občanů, jsou otevřené podílové fondy. Cenu, za kterou se podílový list prodává a zpět vykupuje, stanovuje investiční společnost, a to podle férového ocenění majetku v podílovém fondu.

- profesionální správa majetku

- likvidita investičních akcií (vypořádání trvá obvykle měsíc)

- diverzifikace rizik v rámci portfolia

- vhodný zajišťovací prvek portfolia (nekorelují s akciovými indexy)

- daňové zvýhodnění (po 3. roku osvobození od daně z kapitálových výnosů; platnost v ČR)

- poplatky vzhledem ke správě (vstupní, výstupní, za správu)

- vhodný delší investiční horizont

Fondy kvalifikovaných investorů (FKI), jsou vhodné pro investory, kteří jsou ochotni podstoupit vyšší

míru rizika tak, aby dosáhli ve střednědobém až dlouhodobém horizontu odpovídajícího zhodnocení investovaných prostředků a mají odpovídající finanční zázemí a patřičné odborné znalosti a zkušenosti.

Obecná pravidla pro minimální vstupní investici:

alespoň ekvivalent 125 000 € a zároveň investor potvrdí, že si je vědom rizik spojených s investováním do tohoto fondu,

částka 1 000 000 Kč, pokud investice odpovídá investorovu finančnímu zázemí, cílům a odborným znalostem a zkušenostem.

Investice se skupinou CREDITAS

Osvobození od daně

Trvá-li investice déle než 3 roky, je zisk z prodeje investičních akcií pro fyzické osoby osvobozen od daně z příjmů.

Poměrně stabilní zhodnocení

Cílem fondů je dosahovat atraktivního zhodnocení prostřednictvím výnosů z investic do projektů převážně v České republice.

Fondy pro všechny

Obhospodařujeme jak fondy pro veřejnost, které jsou vhodné i pro ty co s investováním začínající, tak i fondy pro kvalifikované investory.

Investice s sebou nese rizika

Hodnota investice může v průběhu času kolísat (klesat i stoupat) a návratnost investované částky není zaručena. Věnujte prosím zvýšenou pozornost popisu rizik ve statutu fondu, dodatku ke statutu příslušného podfondu a sdělení klíčových informací (KID). Historická výkonnost dané investice není spolehlivým ukazatelem budoucích výnosů. Investice nemusí být vhodná pro investory, kteří plánují získat zpět své investované peněžní prostředky v době kratší než je investiční horizont daného fondu.